インド赴任で現地でのルピー支給がある方は多いかと思いますが、少しでも資産運用をしたいと思う方はいらっしゃると思います。筆者はチェンナイ赴任時に定期預金(Fixed deposit)を活用して資産運用をしてルピーを少し増やしたのでその経験をご紹介します。

定期預金(Fixed deposit)とは?

日本の銀行でもありますが、定期預金とは始めに期間と金額を決めて預けることで決められた利率が掛けられて満期時に返ってくる預金です。

一般的に日本の銀行では高くても0.2%ぐらいと100万円を1年間預けても2,000円にしかならないような利率になっています。

ちなみにゆうちょ銀行は現在0.002%ですが、1974年は7.5%で100万円を預けた場合7万5000円になるという状態でしたので、貯金をしていればお金が溜まるという時代だったことが分かります。

インドの銀行の定期預金で資産運用

チェンナイではHDFC bankやICICI bankをメイン口座にされる方が多いかと思います。おそらくその他の地域も似たようなものだと思いますが、インドの定期預金の利率は日本より高くなっています。

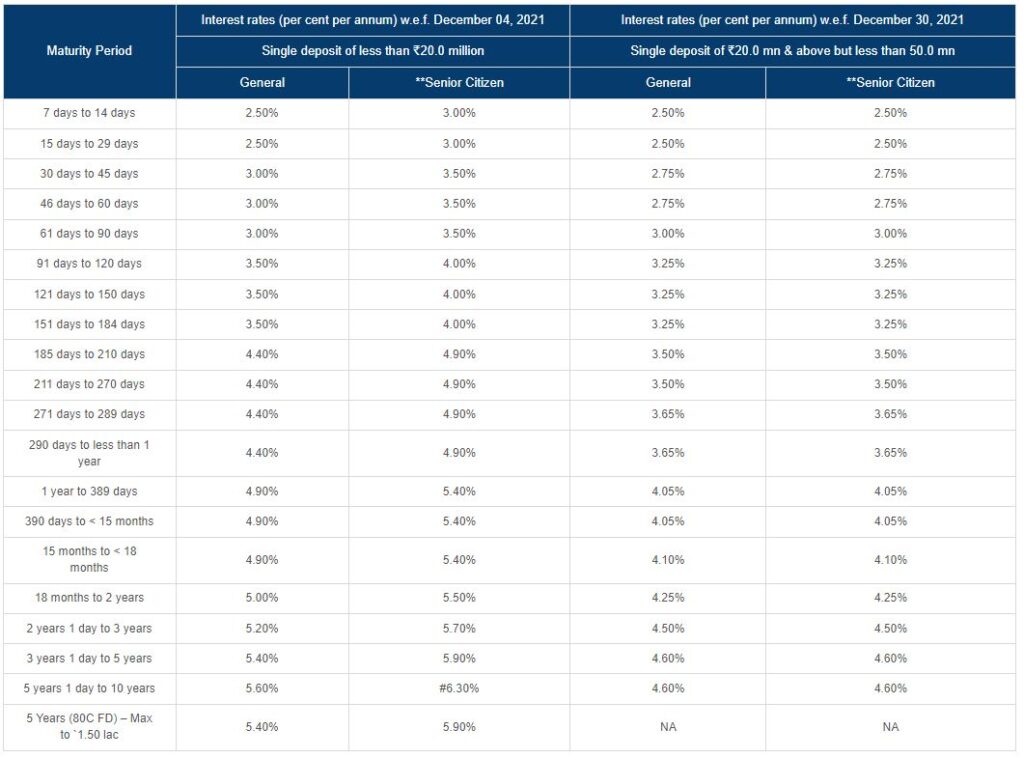

上の図がICICI bankの定期預金の表(2021年12月31日時点)ですが、Generalの部分を見ると1年で4.9%となっています。以前は7%ぐらいありましたが、インドも少し下がってきているようです。下がっていても利率が高いですね。

合わせてSenior citizenという高齢者の利率が高くなっているのも定年後に資産を持っている場合、年金+αになって良いですね。

上記のような環境なので、手を付けない資金がある場合は定期預金に入れても良いでしょう。以下の記事で書きましたが、生活費を全て定期預金にいれるのは危険なので、ご注意ください。

定期預金は満期前までに解約できますが、上乗せがキャンセルになったり手数料が取られるので、その銀行の条件を確認して実施しましょう。

インドルピーの貨幣としての課題

以下の図がインドルピーの推移ですが、現在はコロナ前の水準に近い1INR=1.5JPYほどになっていますが、2018年の水準が1.7程度に対し最も底の2020年末には1.4程まで下落しています。

日本に帰任することを前提とされているのであれば日本円に対した価値も見ておく必要があるので、定期預金に入れていても下落率がそれを上回ってしまってはインドルピーを入手して必要のないものは直ぐに日本円に換金した方が良いので、その点を考慮して資産運用をすると良いと思います。

ある種コロナ時が底と考えることもありますので、その点は各自ご留意ください。

ちなみに筆者の帰任が2020年で口座が閉じたのが7月だったので一番悪い時期に日本円に換金しなければなりませんでしたが、考えとしては定期預金で運用していなかったらもっとダメージが多かったなと考えるようにしています。

まとめ

日本では定期預金は無いに等しいですが、インドは利率が高くインドのアカウントがある場合には使わない手は無いと思います。

リターンとリスクとご自身のリスク許容度を考えて活用していきましょう。

少しでも良い生活が出来るよう一緒に頑張っていきましょう。

↓面白かったらクリックしてくれると喜びます。

にほんブログ村

ぐっちょん

コメント