FIRE(Financial Independent Retire Early)が昨年ごろからブームになりましたが、その考え方として重要な要素としてあげられるものが貯蓄率です。

以前に以下の記事でFIREへの私見を書かせて頂きましたが、

定期的に筆者も気を付けている貯蓄率について今回は紹介したいと思います。引き続きまだ知らない方はざっくりと、知っている方はリマインドがてら読んでいただければ幸いです。

貯蓄率とは

貯蓄率とは「貯蓄額÷可処分所得(手取り収入)×100」で計算される手取り収入からいくら貯蓄出来たかという比率です。

ざっくりとした会社の経営で考えると売り上げ(収入)に対して利益(貯蓄額)がどのくらい出たのかというイメージですね。

どのくらいの比率が良いのか?

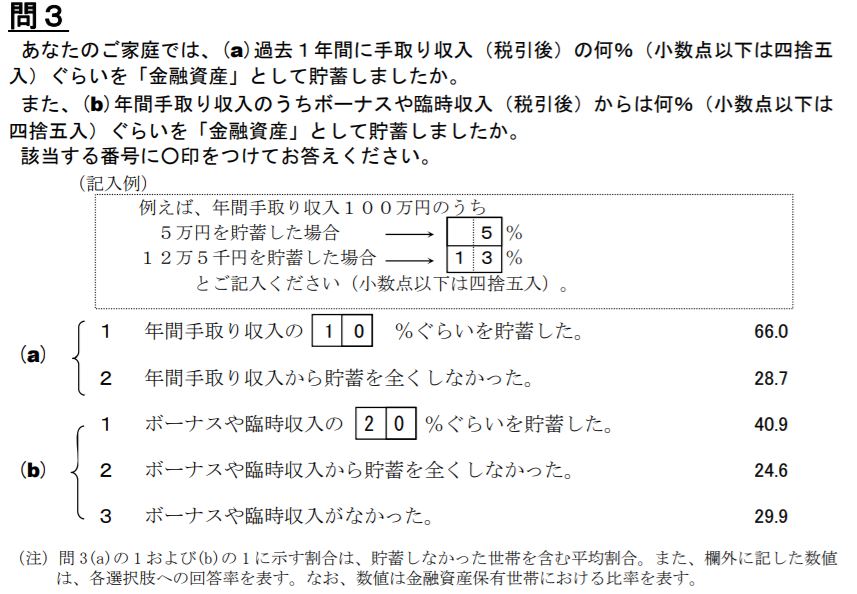

金融広報中央委員会の金融資産状況の統計を見ると以下の通りです。

貯蓄を全くしなかったりボーナスから貯蓄していることを考えると10%前後が貯蓄率というと納得しやすいかと思います。

総務省の発表だともう少し高い比率が出ていましたが、感覚的に合わないので分析をしたいと思いましたが、断念しましたので、データだけ置いておきます。相違点が明確にお答えできる方よろしければコメントお願いします。

https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/pdf/yoronf20.pdf

いずれにせよ金融広報中央委員会のレポートの方が私達庶民的感覚に近いような気がします。

FIREとの関連性は?

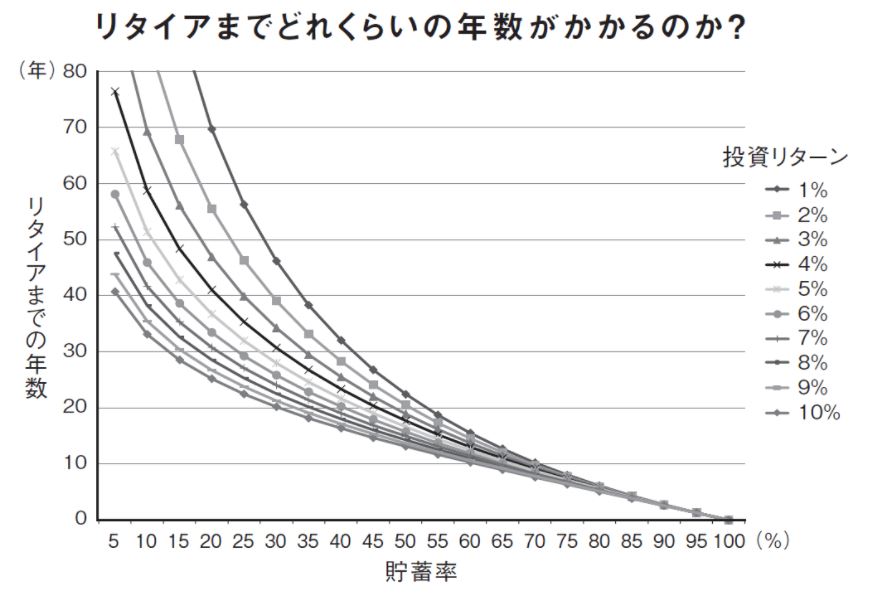

FIREを一度は考えた方は見た事があると思いますが、上の図がリタイアまでの年数と投資リターン、そして貯蓄率を表したグラフです。

上記の図は元々以下の本にあるグラフですが、著者がダイヤモンドオンラインに寄稿していたので拝借しました。

FIREとの関連性でいうと投資リターンや貯蓄率が高ければリタイアまでの年数が縮まるといった考え方です。

例えば税引き後の投資リターンが5%で貯蓄率が10%だとリタイアまで50年ほどかかりますが、投資リターンそのままに貯蓄率を40%まであげると25年ほどまで短縮します。

以下の記事で節約の入り口について書きましたが、少しずつ貯蓄率をあげる努力をしていくと老後不安解消にもつながっていきますね。

自分の望む生活レベルとリタイア時期のバランスをとる

FIREということでアーリーリタイヤばかり焦点があてられますが、筆者はFI(経済的自由or自立)がまずは念頭にあると考えます。

経済的自由があればリタイヤも出来るしやりたい仕事も出来る。そのために日々の生活レベルを見直してみると考えると前向きになれると思います。

筆者も仕事が忙しい時は「会社辞めたいなー」と思いますが、そうだと後ろ向きなので自由を得るために自分の目的に合った生活レベルを設定すると考えるようにしています。

逆に考えると定年時に合わせてリタイヤ出来るようにして、日ごろの生活レベルを高めに設定しても良いと思います。

経済的自由が現時点ではなくても自分のロードマップに合わせた自由な発想をしてみようというのが、このFIREムーブメントの根幹にあると筆者は思うところであります。

まとめ

筆者は現在40%ぐらいの貯蓄率を推移しています。節約界の猛者達の中には80%をたたき出しているような強者もいますが、今後は少しだけ貯蓄率が上がれば良いかなと思う程度でいます。

リタイヤもしたいし資産形成もしたいなとも思いますが、外食や旅行、友達との交流が好きなので、そこを減らしてまでリタイヤを更に早めるようにしたいとは考えておりません。

ただ出来る限りの節約をして楽しみをしながら気持ちよく資産形成していきたいと思います。一緒に資産形成頑張っていきましょう。

↓面白かったらクリックしてくれると喜びます。

にほんブログ村

ぐっちょん

コメント